हर इंसान का सपना होता है खुद का एक घर हो, और यह सपना अब पहले से कहीं ज्यादा आसान हो गया है। आज के समय में अधिकतर लोग अपना घर खरीदने के लिए Home Loan का सहारा लेते हैं। यह एक ऐसा वित्तीय साधन है जिससे आप एक बड़ी राशि उधार लेकर उसे कई सालों में किश्तों के रूप में चुका सकते हैं। भारत में लगभग सभी प्रमुख बैंक और हाउसिंग फाइनेंस कंपनियां (HFCs) आसान शर्तों पर होम लोन उपलब्ध करवा रही हैं।

Home Loan क्या है और कैसे काम करता है?

Home Loan एक सुरक्षित लोन (Secured Loan) होता है, जिसमें आप जिस घर को खरीद रहे होते हैं, वही संपत्ति बैंक के पास गिरवी रहती है। जब तक आप पूरा लोन चुका नहीं देते, बैंक के पास उस प्रॉपर्टी का अधिकार सुरक्षित रहता है। एक बार लोन पूरा चुका देने पर सभी दस्तावेज वापस कर दिए जाते हैं।

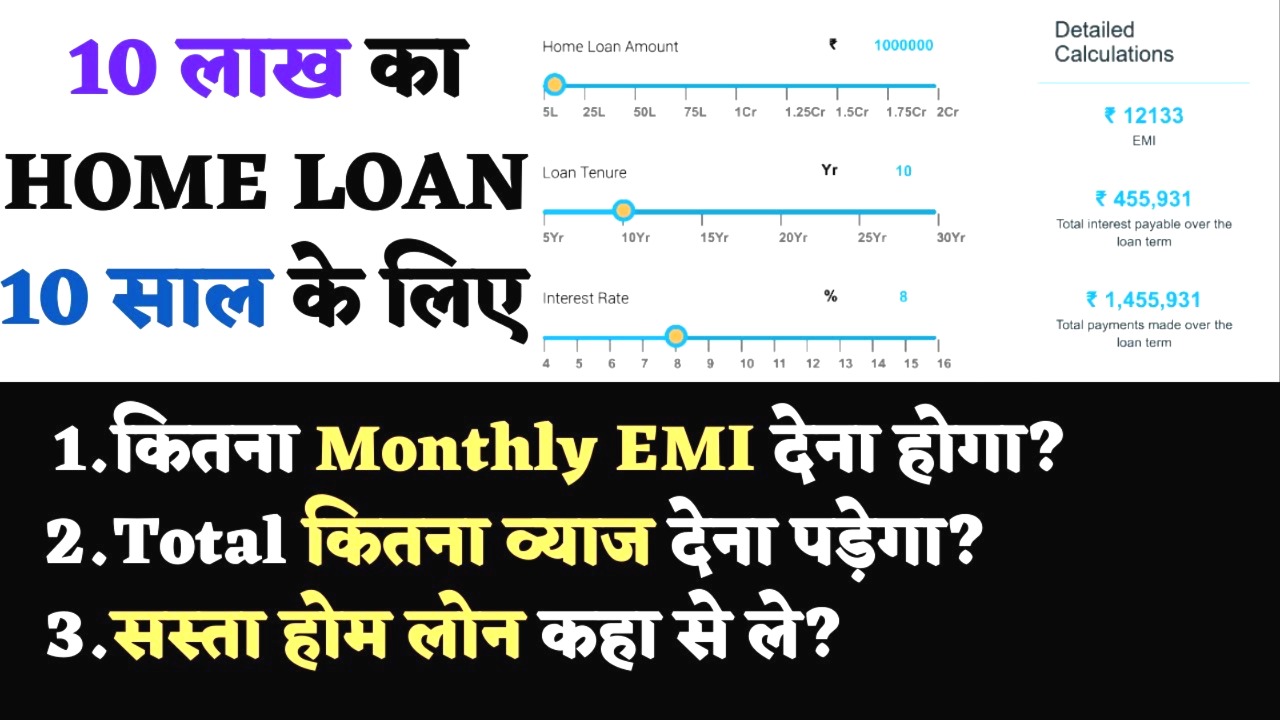

10 लाख रुपये का Home Loan – EMI कैलकुलेशन

अगर आप ₹10 लाख का Home Loan 10 साल (यानि 120 महीने) के लिए लेते हैं, और ब्याज दर (Interest Rate) 8.5% सालाना है, तो आपकी Monthly EMI लगभग ₹12,398 होगी।

👉 EMI Calculation = Principal + Interest ÷ Loan Tenure

👉 Interest Rate से EMI में फर्क आता है:

- 8.5% पर EMI ~ ₹12,398

- 10% पर EMI ~ ₹13,215

आप किसी भी Online EMI Calculator का उपयोग करके सटीक EMI जान सकते हैं।

Home Loan Eligibility (पात्रता)

बैंक और NBFCs कुछ आधारों पर तय करते हैं कि आप लोन के योग्य हैं या नहीं:

- उम्र: कम से कम 21 वर्ष और अधिकतम 65 वर्ष

- Income Criteria:

- वेतनभोगी के लिए न्यूनतम मासिक वेतन ₹25,000

- स्वरोजगारियों के लिए सालाना इनकम ₹3 लाख या अधिक

- CIBIL Score: कम से कम 650 होना जरूरी है

- नौकरी की स्थिरता: कम से कम 1 साल का कार्यानुभव

जरूरी दस्तावेज (Home Loan Documents)

होम लोन आवेदन के लिए निम्नलिखित दस्तावेजों की आवश्यकता होती है:

- पहचान प्रमाण: आधार कार्ड, पैन कार्ड, पासपोर्ट, वोटर ID

- पता प्रमाण: बिजली बिल, बैंक स्टेटमेंट, राशन कार्ड

- आय प्रमाण:

- वेतनभोगी: 3 महीने की सैलरी स्लिप, 6 महीने का बैंक स्टेटमेंट

- स्वरोजगार: IT रिटर्न, व्यापार प्रमाण पत्र

- प्रॉपर्टी के कागजात (संपत्ति की डील व प्रूफ ऑफ ओनरशिप)

होम लोन की प्रक्रिया

- बैंक या फाइनेंसर का चुनाव करें – जैसे SBI, HDFC, LIC HFL, ICICI

- Interest Rate और शर्तें Compare करें

- Online या Offline आवेदन करें

- Documents Submit करें और Verification कराएं

- Loan Sanction Letter प्राप्त करें

- Property Verification के बाद Disbursement

Important Tips:

- Fixed vs Floating Rate – ब्याज दर के प्रकार को समझकर निर्णय लें

- Processing Fees: आमतौर पर 0.25% से 1% तक

- Prepayment Charges: समय से पहले भुगतान करने पर अतिरिक्त शुल्क न हो, यह जांचें

- Tenure Planning: EMI आपकी आय के अनुसार तय करें

Best Banks for Home Loan in India

- SBI Home Loan – कम ब्याज और सरकारी कर्मचारी के लिए विशेष स्कीम

- HDFC Home Loan – तेजी से प्रोसेसिंग और डिजिटल सुविधा

- LIC HFL – पेंशनभोगियों और महिलाओं के लिए ऑफर

- ICICI Home Loan – ऑनलाइन ट्रैकिंग और मोबाइल सुविधा

निष्कर्ष

Home Loan के ज़रिए अपने सपनों का घर खरीदना अब ज्यादा जटिल नहीं है, लेकिन यह एक दीर्घकालिक वित्तीय निर्णय होता है, इसलिए इसे सोच-समझकर लें। ब्याज दर, प्रोसेसिंग फीस, EMI और लोन अवधि – सभी बिंदुओं पर ध्यान दें। सही दस्तावेज, अच्छी क्रेडिट हिस्ट्री और नियमित आय होने पर आपको बैंक से आसानी से होम लोन मिल सकता है।